我是廣告 請繼續往下閱讀 最新統計顯示,韓國半導體出口呈現強勁成長。今年一月出口額達205億美元,年增率高達102.7%;二月更攀升至252億美元,年增率達160.8%。同時,今年第一季DRAM與HBM合約價格亦可能出現接近翻倍的季度漲幅,使韓國記憶體雙雄迎來罕見的獲利擴張期。

童振源分析,從市場結構來看,三星電子與SK海力士長期穩居全球DRAM主要供應商之列,兩者合計市佔率約佔全球市場三分之二;在高頻寬記憶體(HBM)領域,韓國企業的市佔率更維持在約八成水準,凸顯其在全球AI硬體供應鏈中的關鍵地位。

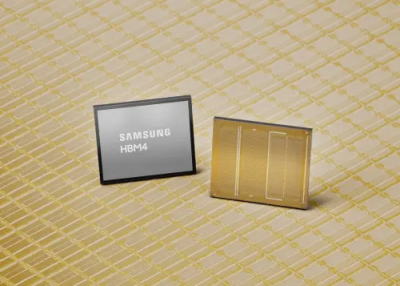

童振源指出,在今年的全球消費電子展(CES)上,SK海力士展示16層堆疊、容量達48GB的HBM4產品,業界普遍預期其將取得NVIDIA的大量記憶體訂單。三星電子亦展現強勁競爭力,第一季已開始向客戶交付HBM4產品,並宣布擴充約70%的相關產能。憑藉整合元件製造商(IDM)的垂直整合優勢,三星正與Google、Broadcom等科技公司洽談客製化HBM4合作。

童振源認為在邏輯晶片與晶圓代工領域,三星電子已確定第二代2奈米製程(SF2P)將於2026年下半年量產,相較前一世代在效能與功耗表現上均有所提升。據業界消息,三星2奈米環繞閘極(GAA)製程良率已接近50%的關鍵門檻。在特斯拉等AI晶片需求帶動下,公司預期2026年2奈米相關訂單將較去年成長逾三成,同時持續推進1.4奈米製程研發,目標於2029年量產。

在產業競爭日益激烈的背景下,韓國政府亦加強政策支持。經過長時間討論後,韓國國會於2026年一月通過《半導體特別法》,將半導體產業定位為國家戰略基礎設施。該法案不僅為龍仁等大型半導體聚落的電力與水資源供應提供法律保障,也推出具吸引力的租稅優惠,包括大型企業20%、中小企業30%的設施投資稅額抵減,研發支出抵減率最高可達50%。

然而,政策落實仍面臨過渡期挑戰。原規劃規模達2兆韓元(約14億美元)的「半導體特別帳戶」,因財政法修法進度延宕,預計至2027年才會正式啟動,使2026年的產業支持仍須仰賴一般預算補充。此外,產業界長期主張將核心研發人員排除於每週52小時工時限制之外,但相關提案最終未納入法案,也反映出韓國在科技競爭與勞動權益之間仍存在政策拉鋸。

童振源總結,儘管如此長期出口管制壓力仍促使韓國企業重新調整全球布局。韓國半導體大廠正逐步推動「產能地理分割」策略,中國廠區主要轉向成熟製程與舊世代記憶體生產,而最先進的HBM4產線與未來2奈米邏輯製程則集中於韓國本土與美國。

整體而言,憑藉HBM4等先進記憶體技術優勢,以及在全球DRAM市場的關鍵影響力,韓國已從單純零組件供應者逐步轉型為AI硬體生態的重要支柱。第一季出口與價格同步攀升,使2026年極可能成為韓國半導體的「超級循環年」,並為未來全球AI產業競局奠定新的格局。

《Taiwan at the Core: Strategic Partner in Global Semiconductor Landscape and Realignment》簡易版電子書(駐新加坡代表處編輯版,可免費下載):

https://maintain.taiwanembassy.org/sg_en/wp-content/uploads/sites/86/2026/01/29012026_Final5.pdf

《Taiwan at the Core: Strategic Partner in Global Semiconductor Landscape and Realignment》出版社紙本書訂購:

https://www.vw-education.com/order/

- 三星電子

- HBM4

- AI硬體供應鏈

- 半導體

- 韓國

標題:韓國半導體景氣急速升溫!專家分析三星佈局 AI超級循環曝

地址:https://www.twetclubs.com/post/136942.html