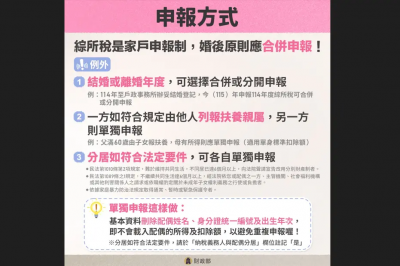

我是廣告 請繼續往下閱讀 財政部指出,綜所稅是「家戶申報制」,結婚後就屬於同一個申報戶,原則上要合併申報,即一方作為納稅義務人,一方為配偶,但以下3種情況例外。

一、結婚或離婚年度,可選擇合併或分開申報。

若在114年向戶政事務所辦妥結婚登記,今年申報114年度綜所稅時,納稅義務人及配偶可自行決定要合併或分開申報。

二、一方如符合規定由他人列報受扶養親屬,另一方則單獨申報。

舉例若父滿60歲由子女報扶養,母有所得則單獨申報(適用單身標準扣除額)。

三、分居如符合法定要件,可各自單獨申報。

財政部表示,以上3種情況,如須單獨申報,記得刪除配偶欄位的基本資料,分居如符合法定要件請在「納稅義務人與配偶分居」註記「是」,系統就不會載入配偶的所得及扣除額,避免重複申報。

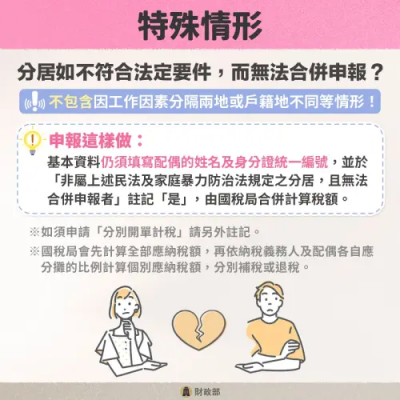

特殊情形 分居不符法定要件怎辦?

若分居不符合法定要件,而無法合併申報者(不包含因工作因素分隔兩地或戶籍地不同等情形),配偶欄位的基本資料仍須填寫!並在「非屬上述民法及家庭暴力防治法規定之分居,且無法合併申報者」註記「是」,由國稅局合併計算稅額。

如須申請「分別開單計稅」請另外註記,國稅局會先計算全部應納稅額,再依納稅義務人及配偶各自應分攤的比例計算個別應納稅額,分別補稅或退稅。

計稅方式 所得可分開計稅

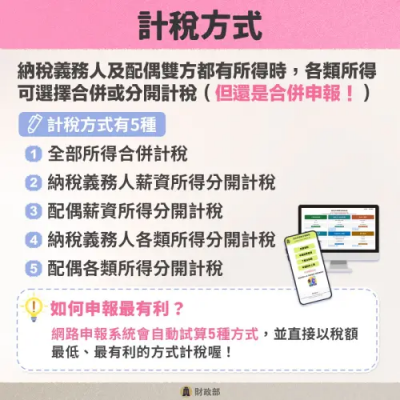

財政部表示,納稅義務人及配偶雙方都有所得時,各類所得可合併或分開計稅,但還是合併申報,計稅方式有5種,包括全部所得合併計稅、薪資所得分開計稅(細分以納稅義務人或配偶分開計稅)、各類所得分開計稅(細分以納稅義務人或配偶分開計稅),而且網路申報系統會自動試算5種方式,並直接以稅額最低、最有利的方式計稅。

顏真真編輯記者

從平面媒體、雜誌主編再到網路媒體,擁有超過20年財稅金融採訪資歷,不僅見證過國內卡債風暴、本土金融危機、全球金融海嘯,還有台灣金融發展過程,從多次金融改革到金融整併,甚至台灣史上首次金控整併。

面對薪...

- 報稅

- 綜所稅

- 結婚報稅

- 新婚報稅

- 分居報稅

- 離婚報稅

- 財政部

- 國稅局

- 合併申報

- 受扶養親屬

- 計稅方式

標題:5月綜所稅報了沒?結婚原則應合併申報 但3種情況可例外

地址:https://www.twetclubs.com/post/142798.html