我是廣告 請繼續往下閱讀

阮清華說明,設定50歲門檻 ,主要考量晚婚、晚育及延後購屋的社會趨勢。若年齡限制訂得過低,民眾可能35歲結婚、40歲準備購屋時,便失去申貸資格,因此政策在協助青年成家與實際購屋需求間取得平衡。

另外,青安3.0也設有「排富」條款,財政部說明,200萬元限制以借款人「個人所得」計算,不包含配偶或其他扶養親屬所得;即使配偶收入較高,只要申貸人符合所得條件、夫妻名下均無自有住宅,仍可提出申請。不過,符合政策資格不代表銀行一定核貸,銀行仍會依申請人的收入、信用、負債及還款能力辦理授信審查。

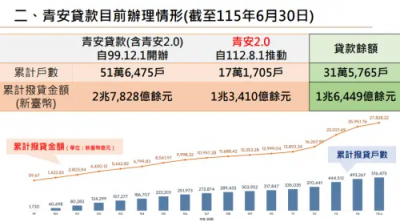

財政部統計,截至今年6月底,新青安自2023年8月推出以來,已撥貸17萬1705戶、金額1兆3410億元;若加計舊青安,累計協助51萬6475戶,撥貸金額達2兆7828億元,預估青安3.0受惠人數約16萬人。

財政部也估算,若以青安2.0申貸資料來看,所得限制約排除8.6%申貸人,年齡限制約影響5.44%,房屋總價限制約影響6.05%,扣除條件重疊後,仍有9成以上首購族可適用青安3.0。

對於市場關注青安3.0是否推升房價,阮清華強調,青安2.0啟動時房市處於上升階段,因此成為「替罪羔羊」,現在時空環境已有變化,房市降溫呈現量縮價穩,加上青安3.0新增多項限制、央行第7波信用管制亦未鬆綁,不至於引發房市波動。

另外,他也強調,青安3.0仍維持自住使用、借款人一生限貸1次等規範,財政部將持續加強查核未合規案件。根據統計,截至今年5月底,總計已追回1萬864件、金額達2億5146萬元,其中以青安1.0為大宗。

顏真真編輯記者

從平面媒體、雜誌主編再到網路媒體,擁有超過20年財稅金融採訪資歷,不僅見證過國內卡債風暴、本土金融危機、全球金融海嘯,還有台灣金融發展過程,從多次金融改革到金融整併,甚至台灣史上首次金控整併。

面對薪...

- 青安3.0

- 青安2.0

- 青安3.0貸款條件

- 青安3.0貸款利率

- 青安3.0婚育家庭優惠

- 財政部

- 阮清華

標題:青安3.0三大門檻!財部稱逾9成首購族適用 也不會造成房市波動

地址:https://www.twetclubs.com/post/145164.html