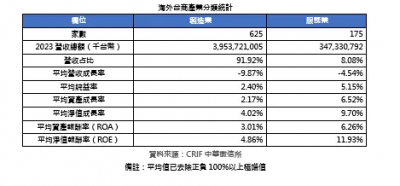

我是廣告 請繼續往下閱讀 中華徵信所檢視這次調查海外台商營收,共可依序分成100億以上、50億至100億、10億至50億、5億至10億、1億至5億等5大級距。50億以上台商合計65家、佔總體樣本8%,其餘92%營收皆位於50億以下。然而,這8%台商的營收佔比卻超過總體營收8成,從數據顯示海外台商少數營收級距較高群體,具體左右全體海外台商走勢變遷,遭遇景氣逆行格局較具競爭力、維持營收穩定進帳。

進一步檢視5大級距各自平均純益率,50億以上級距5.34%較50億以下級距3.14%高出1.7倍,營收級距越高經營效率越完善;同時所有5大級距平均純益率落在1.55%至6.70%區間全數維持正數,突顯全級距遭逢逆勢力守獲利,保有盈餘待景氣翻轉逐步量產上攻。

從產業佈局觀察,海外台商製造業家數佔比達78%、服務業家數佔比22%;製造業營收總額3.95兆佔總體91.92%、服務業營收總額0.35兆佔總體8%,海外台商由製造業負責領銜確立。

中華徵信所深入分析2項產業大類細部財務數據,服務業在平均營收成長率、平均純益率、平均資產成長率、平均淨值成長率、平均資產報酬率及平均淨值報酬率等多項數據相對優勢,說明服務業的產值利潤、資本結構與資產運用效率高於製造業,海外台商在製造業領軍先行的同時,服務業以較高效率成為第二支柱不可或缺,同時在未來尤其注意規模較小製造業台商,資產投入是否有穩定獲利逐年回收避免虧損。

從海外台商10大產業分類剖析,製造業佔比達80%、服務業居20%,製造業分布在半導體業、工業無機化學品業、電腦週邊設備業、機動車輛與車身製造業、測量和控制裝置業、製鞋業、瓶罐裝飲料製造業及電子元件業;而服務業則由投資控股業及電腦設備及軟體服務業進入10大產業排名。

這10大產業營收總額合併達3.44兆元超過海外台商年度營收的8成,顯見10大產業對海外台商居舉足輕重地位,就製造業來說傳產及電子各佔4項,傳產與電子並肩同行態勢,證明海外台商在百工百業布局樣態廣泛,同時服務業2強不僅佔服務業總體營收近6成,重視資產運作籌資服務科技領航、為科技需求提供系統整合的軟體解決方案等服務業科技化浪潮正在成形,這10大產業佈局亦說明,海外台商正走在機器人及AI智慧化趨勢洪流。

由於調查採計綜合權重排名彰顯海外台商影響力,檢視海外台商排名各級距資產報酬率(ROA)、淨值報酬率(ROE)交叉分布,TOP200平均ROA為9.90%、平均ROE為17.30%,顯示總體排名越趨前列,台商資產運用效率具競爭力、回饋股東能力穩健,說明TOP200組成是本次調查中堅核心、具備劃分總體海外台商影響力的重要分水嶺。

為深度檢驗海外台商經營績效,中華徵信所另設台灣大型集團海外公司,採同樣綜合權重排名前200大公司作為對照,比較兩大群體面對景氣下行績效成績單,不可諱言集團海外公司的營收總額較海外台商規模放大3.77倍,然而檢視兩大群體各自TOP200經營績效發現,海外台商在營收成長率、稅後純益成長率、平均純益率、平均ROA、平均ROE等績效面向優於集團海外公司。從宏觀經濟角度分析,海外台商抗風險獲利能力俱優的戰略價值,不僅說明海外台商可與頂尖企業比肩,其韌性及影響力特質更是全球供應鏈中不可或缺的穩定存在。

進一步納入頂尖海外台商近5年市值年均複合成長率(CAGR)與跨國比較,視財星世界500強(Fortune Global 500)排名的日商、韓商各自TOP5設為比較參數,名列海外台商排名前列的敏實集團、美超微、GARMIN、滬士電子及康師傅控股,自2021至2025年公司市值年均複合成長率平均值約9.03%(排除極端值美超微),相較頂尖日商豐田、三菱商事、本田汽車、三井物產及伊藤忠商事的7.48%以及頂尖韓商三星、現代、SK集團、起亞、浦項控股的-5.97%,顯示頂尖海外台商市值CAGR總平均優於日韓、在公開市場的影響力清晰可見。

不過,相較日商頂尖企業的平穩,頂尖海外台商出現雙元極化結構值得警惕,但凡布局尖端科技浪潮的市值CAGR成長,反而映照傳產海外台商備受終端消費牽動與急需轉型多元佈局現況。

- 台商

- 中華徵信所

- 製造業

- 傳產業

- CRIF

- 海外台商

- 全球影響力

標題:CRIF首公布海外台商影響力排名 頂尖市值年均複合成長率更勝日韓

地址:https://www.twetclubs.com/post/118076.html